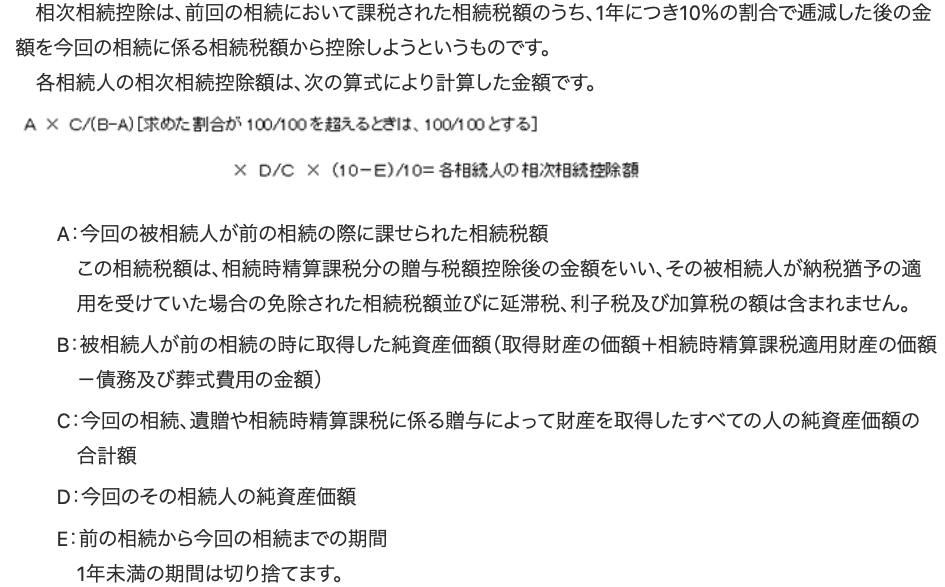

(出所:国税庁ウェブサイトより抜粋引用)

※上記の計算式は複雑ですので、正確ではないですがイメージをつかむためのおおまかな概算金額を算出する計算式もあります。たとえば、今回の第二次相続での被相続人(今回亡くなった方)が前回の相続で500万円支払っていたとします。前回の相続から5年が経過してから今回の第二次相続での被相続人が亡くなった場合で、前回の相続での財産と同じ財産のみを相続したとすると、相次相続控除は「(100% − 5年×10%)× 500万円 =250万円」となります。これは、あくまで金額のイメージです。